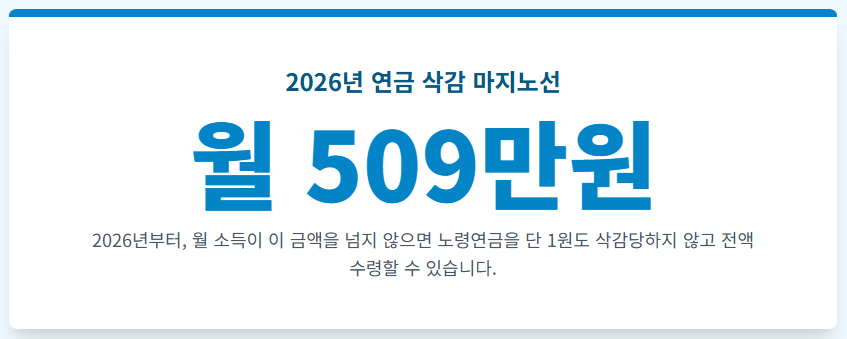

💵 일해도 연금 전액 다 받는 비밀: 2026년 삭감 마지노선 '월소득 509만원'의 모든 것

노후에도 소득 활동을 계획하는 분들의 최대 고민이었던 연금 삭감 문제가 2026년 국민연금 개편으로 해소됩니다.

이 글은 **'월 소득 509만 원'**이 왜 삭감의 마지노선이 되는지, 이 기준이 **실제 소득과 어떻게 연결되는지**를 파헤칩니다.

또한, 509만 원을 초과할 경우 연금이 얼마만큼 깎이는지에 대한 **정확한 계산 원리**와 **주의 사항**을 상세히 분석했습니다. 삭감 걱정 없이 일할 수 있는 완벽한 노후 재정 설계를 지금 시작하세요.

📢 노령연금 삭감 '제로' 시대 개막: 월 소득 509만 원의 정확한 의미

2026년 개정안의 핵심은 노령연금 소득 감액 기준을 대폭 상향하는 것입니다. 이로 인해 대부분의 연금 수급자는 소득 감액이라는 족쇄에서 벗어나게 됩니다.

1. 연금 전액 수령 조건: 509만 원의 산출 근거

기존에는 월 소득이 'A값'(전체 가입자 평균 소득)을 초과하면 연금이 깎였습니다. 2026년 개편안은 이 A값 초과분 중 **비교적 낮은 소득 구간에 대한 감액 제도를 폐지**합니다. 이 폐지로 인해 실질적인 감액 기준선이 **약 509만 원**까지 올라가게 됩니다.

- **2026년 변경 기준:** 월 소득 **약 509만 원 미만**일 경우, 노령연금 **삭감 제로**.

🔥 핵심: 509만 원은 연금 수급자가 **소득 활동을 해도 연금이 깎이지 않는 안전선**입니다. 대다수의 근로 소득자는 이 기준 이하에 해당하여 전액 수령 혜택을 받습니다.

2. 만약 509만 원을 초과한다면? 노령연금 삭감액 계산 원리

월 소득이 509만 원을 초과하는 고소득자는 여전히 연금 삭감 대상입니다. 다만, 삭감액은 509만 원을 초과하는 소득분에 대해서만 적용됩니다.

💡 삭감액 계산 원리 (2026년 기준):

- **월 소득 509만 원까지는 삭감 '제로'.** 이 부분은 무조건 확보됩니다.

- **509만 원을 초과하는 소득**에 대해서만 복잡한 **단계적 감액률**이 적용됩니다.

연금 삭감은 초과 소득액에 따라 5개 구간으로 나뉘어 적용되며, 그 계산이 매우 복잡합니다. **가장 정확한 삭감액은 국민연금공단 '내 연금 알아보기' 서비스를 이용하시는 것이 유일합니다.** 509만 원이 넘어가는 소득을 얻으신다면 반드시 공단의 시뮬레이션을 활용하십시오.

🚨 놓치지 말아야 할 조건: '소득'과 '수급자'의 정의

이 509만 원 기준 혜택을 받기 위해 알아야 할 두 가지 중요한 정의입니다.

1. '소득'의 정확한 정의: 무엇이 포함되고 제외되나?

감액 기준에 포함되는 '소득'은 다음과 같습니다.

- ✅ **포함되는 소득:** **근로소득(세전 월급)**과 **사업소득** (이 두 소득의 합산 금액)

- ❌ **제외되는 소득:** 이자소득, 배당소득, 부동산 임대소득 등 **금융 및 자산 소득**

따라서 자산 소득이 많더라도 근로/사업 소득이 509만 원 이하라면 삭감 없이 연금을 전액 받습니다.

2. 조기 노령연금 수급자는 어떻게 되나요?

이 509만 원 기준 혜택은 **정상적인 노령연금 수급권자**에게 주로 적용됩니다. 조기 노령연금 수급자의 경우 이미 연금액이 감액된 상태로 받기 때문에, 소득 감액 기준이 별도로 적용되거나 추가적인 검토가 필요할 수 있습니다. 조기 수급을 고려하신다면 반드시 공단에 개별적으로 문의하십시오.

📚 삭감 딜레마를 넘어: 전체 해법 확인 (Pillar Content 링크)

2026년 개편으로 소득 감액이라는 가장 큰 문제는 해결되었습니다.

이제는 남은 부부 감액 문제, 그리고 새로운 현금 확보 전략 등 더 큰 그림을 통해 노후 재정을 완벽히 방어해야 합니다.

➡️ **이 글은 소득 감액 문제만을 깊이 다룬 글입니다. 부부 감액, 새로운 대안 등 삭감 딜레마의 전체 해법은 아래의 중심 글(Pillar Content)에서 확인하세요.**