🔍 핵심 내용 요약 (바로가기)

1. 주거 형편상 따로 살아도 인적공제가 가능한가요?

대한민국 4050 직장인의 절반 이상이 부모님과 떨어져 거주합니다. 세법에서는 '주거 형편상 별거'를 인정하고 있습니다. 즉, 실제로 부양하고 있다면 주민등록상 주소지가 달라도 공제가 가능합니다.

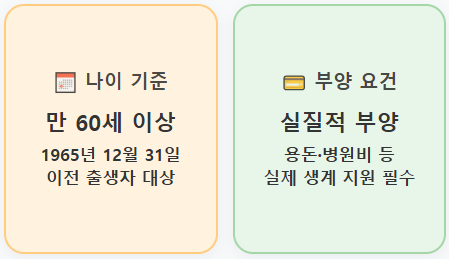

📍 인적공제 기본 요건 (만 60세 이상)

- 나이 기준: 2025년 귀속분 기준 1965년 12월 31일 이전 출생자

- 부양 기준: 자녀가 실제로 생계를 같이 하며 용돈, 병원비 등을 지원하는 경우

- 증빙 서류: 가족관계증명서 (주소지가 다를 경우 필수 제출)

* 해외 거주 부모님은 원칙적으로 공제가 불가능하지만, 일시적 체류 등 특수한 경우는 상담이 필요합니다.

2. 연 소득 100만 원? 정확한 기준을 알아야 합니다

인적공제 탈락의 1순위 이유는 바로 '부모님 소득 기준 초과'입니다. 국세청에서 말하는 '연간 소득금액 100만 원'은 우리가 생각하는 통장 입금액과 다릅니다.

- 근로소득(총급여 500만 원 초과 시)

- 양도소득 (부모님 집 매매 시 주의!)

- 퇴직소득 (은퇴 직후 연도 주의)

- 공적연금 (연 516만 원 초과 시)

- 유족연금, 장애연금

- 기초연금 (공제 대상 여부 영향 없음)

- 분리과세 이자/배당 소득 (2천만 원 이하)

- 주택임대소득 (2천만 원 이하 비과세)

특히 부모님이 집을 파셨을 경우(양도소득)나 퇴직금을 받으셨을 경우, 그 금액이 100만 원을 넘으면 그해에는 인적공제를 받을 수 없습니다. 이를 어기고 신청하면 추후 가산세를 포함해 세금을 추징당하게 됩니다.

⚠️ 형제간 '눈치 싸움' 실패하면 가산세 폭탄!

장남이 받고, 둘째도 받고... 부모님 한 분을 중복으로 올리는 실수가 정말 많습니다.

국세청 시스템은 이를 실시간으로 잡아냅니다.

"이 사례를 읽지 않고 신청했다가 50만 원 뱉어낸 분들이 수두룩합니다."

3. 인적공제 안 돼도 의료비 공제는 된다? (꿀팁)

나이 요건이나 소득 요건 때문에 인적공제를 못 받더라도, 의료비 세액공제는 가능한 경우가 많습니다. 4050 세대는 부모님 병원비 지출이 크기 때문에 이 점을 반드시 활용해야 합니다.

💡 의료비 세액공제 특례

의료비는 인적공제와 달리 나이 제한과 소득 제한이 없습니다. 즉, 소득이 있는 60세 미만 부모님의 병원비를 자녀가 결제했다면 자녀가 공제받을 수 있습니다. 단, 부모님이 본인 카드로 결제했다면 공제가 불가능하니 주의하세요.

💡 신용카드 공제 전략

부모님이 사용하신 신용카드 대금은 인적공제를 받는 자녀만 합산하여 공제받을 수 있습니다. 만약 형제가 인적공제를 가져갔다면, 내가 드린 카드를 부모님이 쓰셔도 나는 공제받을 수 없습니다.

💸 405060을 위한 추가 절세 팁

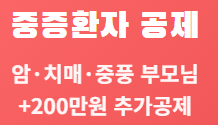

- 장애인 추가공제: 부모님이 암, 치매, 중풍 등 중증 환자라면 '장애인 증명서'를 발급받아 200만 원 추가 공제가 가능합니다.

- 경로우대 공제: 부모님이 만 70세 이상이라면 인당 100만 원이 더 공제됩니다.

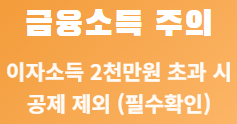

- 금융소득 확인: 부모님의 이자 소득이 2,000만 원을 넘는지 꼭 확인하세요. (고액 자산가 부모님 주의)

※ 본 게시물은 일반적인 정보 전달을 목적으로 하며, 실제 세무 처리는 반드시 전문가와 상담하시기 바랍니다.

ⓒ 2026 HJ 정보 센터 - 당신의 스마트한 경제 파트너