맞벌이 부부를 위한

출산·육아·교육비 절세 가이드

국세청 AI 공제맨이 강조하는 맞벌이 가구 필독 사례

01. 출산보육수당 비과세 한도와 중복 적용

근로자 또는 그 배우자의 출산이나 6세 이하(해당 과세기간 개시일 기준) 자녀의 보육과 관련하여 사용자로부터 받는 수당 중 월 20만 원 이내의 금액은 비과세 소득에 해당합니다.

✔ 맞벌이 부부라면 각각 적용 가능!

가장 많이 묻는 질문 중 하나가 "부부가 같은 자녀에 대해 보육수당을 따로 받아도 되나요?"입니다. 정답은 YES입니다. 동일한 자녀에 대해 부모가 각각의 직장에서 보육수당을 수령하는 경우, 부모 모두 각각 월 20만 원씩 비과세 혜택을 받을 수 있어 절세 효과가 두 배가 됩니다.

AI 공제맨의 Tip: 비과세는 소득공제보다 강력합니다. 과세대상 급여 자체가 줄어들기 때문에 건강보험료 등 사회보험료 절감 효과까지 따라옵니다.

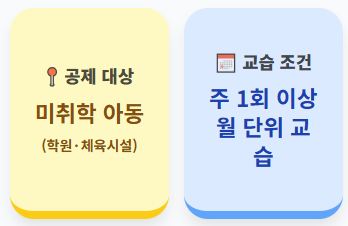

02. 미취학아동 학원비 교육비 세액공제

일반적으로 초·중·고등학생의 학원비는 연말정산 세액공제 대상이 아닙니다. 하지만 취학 전 아동(미취학아동)은 학원비와 체육시설 이용료가 교육비 세액공제 대상에 포함되는 특례가 있습니다.

- 공제 대상: 주 1회 이상 월 단위로 교습받는 학원 및 체육시설

- 공제 한도: 자녀 1명당 연 300만 원 한도

- 공제율: 지출액의 15% 세액공제

⚠️ 초등학교 입학 연도의 주의사항

자녀가 2025년에 초등학교에 입학했다면, 입학 전(1~2월)에 지출한 학원비만 공제 가능합니다. 3월 입학 이후에 지출한 학원비는 대상에서 제외되므로 기간 확인이 필수입니다.

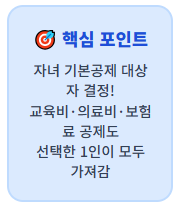

03. 부부간 공제 배분, 어떻게 하면 유리할까?

맞벌이 부부 연말정산의 핵심은 '누가 자녀를 기본공제 대상자로 올리느냐'에 있습니다. 기본공제를 받는 사람이 자녀 관련 교육비, 의료비, 보험료 공제를 한꺼번에 가져가기 때문입니다.

✔ 일반적인 필승 공식

일반적으로는 급여가 높은 배우자에게 자녀 인적공제를 몰아주는 것이 높은 세율 구간을 낮추는 데 유리합니다. 하지만 부부의 급여 차이가 크지 않거나, 특정 배우자의 소득이 세액공제 문턱에 걸려 있다면 국세청의 '맞벌이 부부 절세 안내' 서비스를 활용해 시뮬레이션을 돌려보는 것이 가장 정확합니다.

❌ 주의: 한 명의 자녀를 부부가 중복으로 인적공제 받을 경우 과다공제로 가산세가 부과됩니다.

💡 놓치기 쉬운 연말정산 정보 더 보기

아래 버튼을 클릭하여 분야별 상세 가이드를 확인하세요.

[법적 안내] 본 가이드는 국세청 보도자료를 기초로 작성되었습니다.

개별 세무 상황에 따라 적용 기준이 다를 수 있으므로 홈택스 상담을 병행하시기 바랍니다.