반응형

"쓰는 돈이 벌고 있는 돈입니다"

은퇴 후 5대 핵심 지출 방어 마스터 플랜

성공적인 은퇴 설계는 수익을 늘리는 것만큼이나 나가는 돈(지출)을 막는 것에서 시작됩니다. 특히 직장이라는 울타리를 벗어나는 순간, 평소 신경 쓰지 않았던 세금과 보험료가 '폭탄'이 되어 돌아오기도 하죠.

오늘 이 글에서는 그동안 우리가 다뤄온 모든 복지·세무 전략을 한데 모아, 은퇴 후 현금 흐름을 지켜낼 5대 고정 비용 방어 전략을 최종 정리해 드립니다.

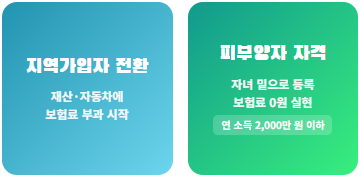

1. 은퇴 후 최대 적, 건강보험료 다이어트

지역가입자로 전환되는 순간 재산과 자동차에 보험료가 붙습니다. 이를 방어하는 핵심 루트는 두 가지입니다.

- 피부양자 자격 유지: 자녀의 건강보험 밑으로 들어가 보험료를 0원으로 만드세요. (소득 2,000만 원 이하 필수)

- 임의계속가입: 피부양자 자격이 안 된다면 퇴직 전 보험료를 3년간 유지하는 제도를 활용하세요.

2. 아는 만큼 환급받는 세무 전략

재취업 소득이나 금융 소득에 대한 세금 관리는 노후 수익률을 결정짓습니다.

- 재취업 세액감면: 60세 이상 재취업 시 소득세의 70%를 감면받을 수 있습니다.

- 비과세 저축 활용: 만 65세 이상이라면 5,000만 원 한도 내에서 이자소득세 0원을 실현하세요.

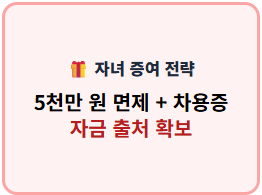

- 자녀 증여: 면제 한도(5,000만 원)와 차용증을 적절히 섞어 자금 출처를 확보하세요.

3. 마르지 않는 샘물, 연금 포트폴리오

국민연금, 기초연금, 그리고 주택연금을 어떻게 조합하느냐가 핵심입니다.

- 연금 감액 방지: 근로소득이 높으면 국민연금이 깎일 수 있습니다. 수령 시기를 조절해 100% 수령하세요.

- 주택연금 활용: 내 집에 살면서 매달 현금을 창출하는 역모기지론은 가장 안정적인 노후 대책입니다.

📂 5060 은퇴 준비 필독 리스트 (주제별 모아보기)

반응형